Crackez le code de la propriété avec la Clé !

Avec notre Newsletter La Clé, recevez chaque mois l'essentiel de nos articles pour faire le plein de conseils et d'inspiration.

La hausse rapide des taux immobiliers, sans compter une lente mise à jour du taux d’usure, ont un impact important sur les ménages cette année. Nous avons déterminé qui était concerné par cette situation.

Mis en place pour protéger les emprunteurs, le taux d’usure et le taux d’endettement maximal à 35% peuvent freiner les projets d’achat immobilier dans un fort contexte inflationniste - qui pousse les taux immobiliers à la hausse.

**Le mouvement de hausse inédit des taux des crédits immobiliers auquel s’ajoutent de fortes contraintes réglementaires prend en tenaille les emprunteurs, notamment les plus modestes, qui sont de plus en plus nombreux à être exclus du financement de leur projet immobilier.

Ainsi, selon nos calculs, 220 000 ménages sont ainsi exclus du marché cette année :

Avec notre Newsletter La Clé, recevez chaque mois l'essentiel de nos articles pour faire le plein de conseils et d'inspiration.

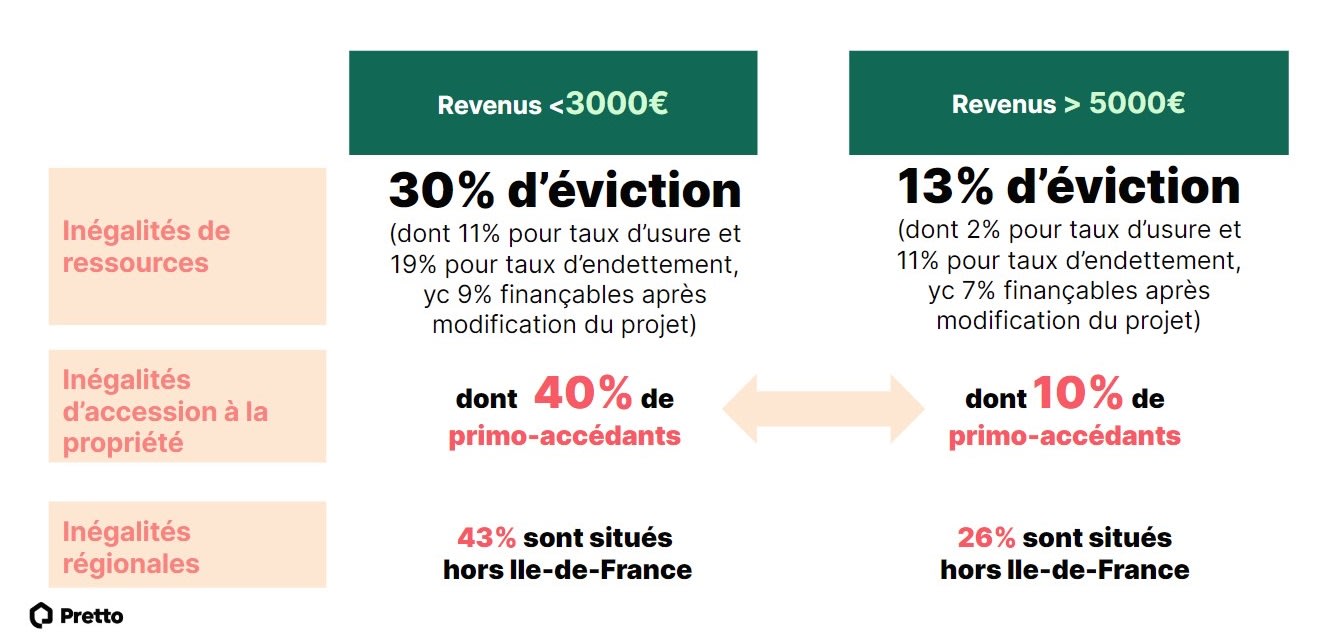

Cette éviction est assez fortement inégalitaire : 30% des ménages ayant un revenu mensuel inférieur à 3 000€ sont concernés, contre 13% pour les ménages touchant plus de 5 000€ par mois.

Et au sein des 30% de ménages exclus parmi ceux ayant des revenus inférieurs à 3000€, près de 40% sont des primo-accédants, quand ils ne sont que 10% parmi les 13% d’exclus ayant des revenus supérieurs à 5000€.

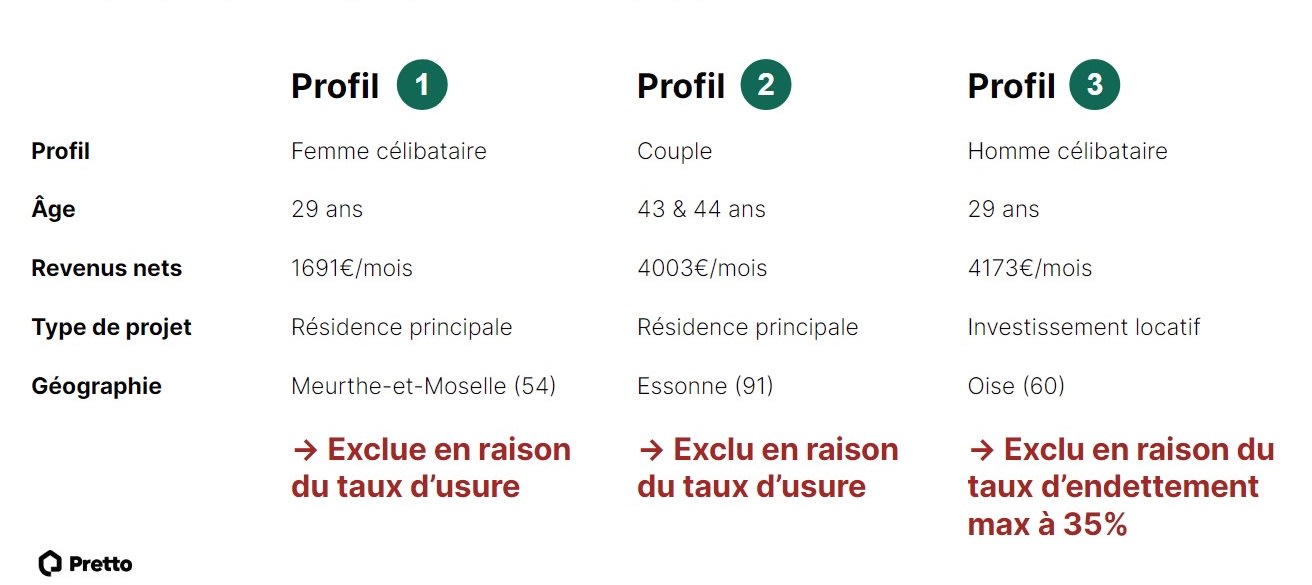

Pour être plus précis, voici les profils qui pouvaient obtenir un crédit immobilier en 2021, mais ne le peuvent plus aujourd’hui.

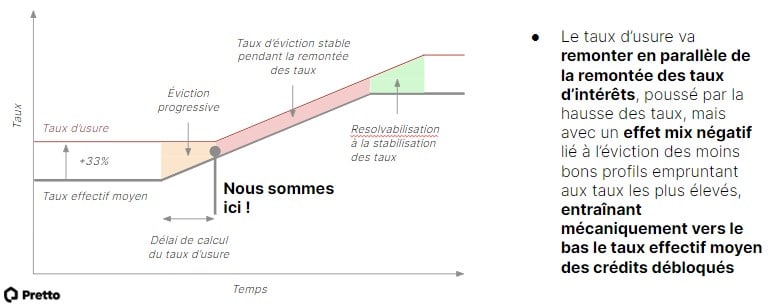

Actualisé au 1er juillet 2022, le taux d’usure est légèrement remonté (2,57% sur 20 ans et plus) contre 2,40% le trimestre précédent. Cela veut-il dire que les emprunteurs pourront revenir sur le marché ?

La réalité est plus complexe : dans un contexte de remontée régulière des taux d’intérêts, l’éviction liée au taux d’usure est appelée à rester du même ordre de grandeur.

Dans le même temps, l’éviction liée au taux d’endettement ne ferait que croître : nous estimons que chaque dixième de points d’augmentation des taux désolvabilise environ 2,5% des dossiers en raison du dépassement du taux d’endettement maximum de 35%, soit 30 000 dossiers en rythme annuel.

Nous estimons que cette forte dégradation constitue aujourd’hui un problème économique et sociétal majeur. C’est pourquoi nous faisons 2 propositions très claires afin de faciliter l’accès à la propriété - et redonner à l’immobilier son rôle social.

Mis à jour le 9 février 2026