Crackez le code de la propriété avec la Clé !

Avec notre Newsletter La Clé, recevez chaque mois l'essentiel de nos articles pour faire le plein de conseils et d'inspiration.

Le meilleur taux pour votre prêt immobilier

Un accompagnement personnalisé par nos experts

Le résultat de votre simulation sans inscription

Ça se précise pour votre souscription de crédit immobilier ! Après avoir fourni un certain nombre de documents pour prouver votre capacité d'emprunt, la banque va procéder à une évaluation de votre situation. À ce stade, vous pouvez passer un accord de principe avec la banque. On vous explique en détail de quoi il s'agit.

Un accord de principe est un document par lequel la banque atteste de sa volonté d'étudier sérieusement votre demande de prêt. Attention toutefois à ne pas confondre avec le contrat de prêt définitif car cet accord est, comme son nom l'indique, de principe. C'est-à-dire qu'il n'oblige en rien la banque à vous accorder un prêt. Néanmoins, cet accord a son importance comme nous le verrons. Mais alors, que vaut réellement cet accord ?

Avec notre Newsletter La Clé, recevez chaque mois l'essentiel de nos articles pour faire le plein de conseils et d'inspiration.

Il s’agit d’un document présentant le consentement mutuel des intéressés par rapport aux caractéristiques du prêt. Cette étape est cruciale à l’obtention d’un crédit, mais l’établissement d’un tel accord n’oblige pas la banque à vous octroyer un crédit.

C’est la banque qui délivre l’accord de principe. Sa décision prend en compte plusieurs éléments.

L’élaboration d’un accord de principe repose sur l'évaluation de plusieurs éléments tels que :

Afin de rendre sa décision, la banque va donc analyser votre profil sous divers angles : la stabilité de votre profil et de vos revenus, la manière dont vous gérez vos comptes, votre niveau de vie avant et après le prêt… Si tous les voyants sont au vert, elle transmet alors votre dossier à la garantie. Bingo !

Envie d'une vérifier votre capacité d'emprunt ? Faites votre simulation dès maintenant grâce à notre outil en ligne :

Afin de s’assurer qu’elle va récupérer ses fonds en cas de problème de remboursement de votre part, la banque va demander une garantie. Celle-ci peut demander votre bien en garantie (ce qu'on appelle l’hypothèque), ou passer par un organisme spécialisé. Ce sont les cautions, qui sont actuellement les solutions privilégiées par les banques. L’organisme de caution va ainsi évaluer votre profil selon des critères similaires à ceux des banques.

L'assurance emprunteur a pour mission de couvrir votre prêt immobilier lorsque certaines situations vous empêchent d’assurer vos engagements envers la banque. En cas d'accident grave qui vous empêcherait notamment de travailler pendant plusieurs mois, l'assureur vous protège en assurant le remboursement des mensualités à la banque.

Bien qu'aucune loi ne vous oblige à souscrire à une assurance de prêt immobilier, dénicher un contrat de prêt immobilier sans assurance emprunteur relève quasiment de l'impossible.

Pour augmenter votre chance d’obtenir un accord de principe, il est judicieux de solliciter les services d’un courtier immobilier.

Faire appel à un courtier dans le cadre d’un achat immobilier est, d'une part, un moyen de rassurer le vendeur par rapport à la progression du processus de souscription de prêt. D'autre part, il vous permet d’avoir la garantie que la banque prendra en compte votre demande de crédit.

Lorsque votre courtier immobilier vous présente un accord de principe, cela signifie ainsi qu'il a eu l’accord de toutes les parties. Lors de cette présentation, il vous indique toutes les conditions du prêt, les différentes options de prêt (taux, durée mais aussi IRA, modularité etc.), ainsi que les futures étapes à venir.

Votre courtier peut également effectuer une étude préalable de votre situation pour déterminer si votre projet est faisable. Il intervient dans ce processus pour :

Les conseils de ce professionnel vous seront particulièrement utiles pour optimiser votre profil emprunteur, vous faire gagner du temps tout en limitant votre dose de stress.

Avec notre Newsletter La Clé, recevez chaque mois l'essentiel de nos articles pour faire le plein de conseils et d'inspiration.

Yes, vous avez enfin le sésame. Mais attention, la délivrance de l’accord de principe ne signe pas la fin du processus de souscription de crédit. Les dossiers que vous avez envoyés à la banque vont être minutieusement évalués pour lui permettre de prendre une décision définitive.

Elle évaluera :

Comme l’accord de principe n’est pas un accord officiel, la banque a effectivement le droit de refuser votre demande de crédit.

Ce délai peut varier entre 3 et 6 semaines, voire plus. Le délai entre l’accord de principe et l’offre de prêt est en effet assez variable.

À l'issue de ce délai, votre conseiller vous donnera rendez-vous en agence pour vous faire la présentation officielle de l’offre de prêt. Cette offre de prêt vous sera ensuite envoyée par la poste, une fois que l’établissement bancaire l'aura signé. De votre côté, vous devrez respecter un délai obligatoire de 10 jours avant de pouvoir la renvoyer. C’est à ce moment-là que vous pourrez enfin dire "j'ai eu mon prêt !".

Vous pourrez ainsi prendre rendez-vous chez le notaire pour établir la date de signature de l’acte de vente.

Si vous avez établi des conditions suspensives concernant l’obtention de votre prêt immobilier, la lettre d’accord de principe aura particulièrement son importante.

En effet, l’accord de principe détaille le montant et le taux auquel la banque accepte de vous financer : s’ils ne correspondent pas à ce que vous aviez établi, cela prouve que vous avez effectué les démarches et vous pourrez récupérer votre dépôt de garantie.

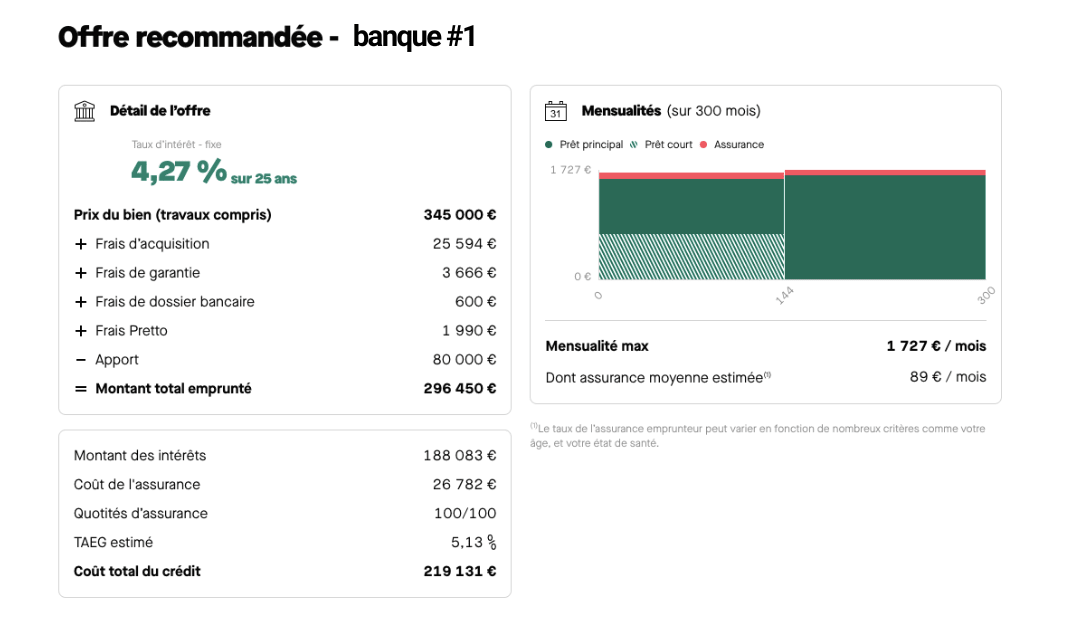

En fonction des éléments que vous renseignez lors de votre simulation, Pretto vous propose les trois meilleures offres sur le marché. Comme vous pouvez le voir dans les images ci-dessous, vous avez tous les détails de l'offre ING et les conditions auxquelles la banques pourrait vous octroyer votre prêt.

L'accord de principe est un document délivré par la banque pour justifier de son intérêt à poursuivre les démarches concernant l'obtention de votre prêt immobilier. Cependant, ce document n'est pas un contrat, ce qui n'engage en aucun cas la banque. Il récapitule seulement l'ensemble des informations sur votre potentiel crédit, c'est-à-dire le montant emprunté, le taux fixé, les conditions ainsi que les garanties.

Oui, puisque l'accord de principe n'est pas un contrat. Si la banque estime que vous n'êtes pas en mesure de rembourser la somme prêtée sur le long terme, elle peut tout à fait refuser votre demande de crédit.

Une fois l'accord de principe envoyé, la banque va étudier votre dossier. Pour rendre son verdict, elle se base sur trois critères essentiels : votre taux d’endettement (il ne doit pas dépasser 33 %) et votre reste à vivre, la gestion de vos comptes bancaires (aucun découvert depuis 3 mois) ainsi que le montant de l'apport que vous pouvez verser pour votre projet (en général 10 % du prix du bien).

Mis à jour le 30 décembre 2025