Crackez le code de la propriété avec la Clé !

Avec notre Newsletter La Clé, recevez chaque mois l'essentiel de nos articles pour faire le plein de conseils et d'inspiration.

Pretto vous simplifie les démarches de rachat de soulte, que ce soit dans le cadre d'une succession ou d'un divorce.

Experts dédiés

Des courtiers rigoureux spécialisés dans le rachat de soulte.

Adaptabilité

Nos courtiers s’adaptent à votre situation.

Transparence

Nos courtiers travaillent dans un seul intérêt : le vôtre.

La question de la désolidarisation d'un prêt immobilier se pose lorsque deux personnes, liées par un engagement financier, décident de se séparer.

Cette séparation peut vous permettre alors d'échapper au principe de solidarité et de vous désengager de l’emprunt contracté à deux.

Pour faire appliquer la désolidarisation d’un prêt immobilier, il fLeaut solliciter l’accord de la banque prêteuse.

Pour vous aider à mieux appréhender cette situation qui peut s’avérer être difficile à gérer, voici quelques informations clés à avoir en tête pour retrouver votre indépendance bancaire et financière dans les meilleures conditions.

Au cours de votre vie, vous pouvez être amené à vous engager (PACS, mariage) et à lier vos intérêts financiers à ceux de votre conjoint. Cela peut ainsi devenir problématique en cas de séparation.

Mais, pas de panique ! On vous explique comment ne plus être tributaire des dettes de l'autre.

Lors de la souscription d'un crédit immobilier, un couple pacsé, marié ou vivant en concubinage est soumis au principe de solidarité des dettes communes, cela signifie que si l’un ne peut pas payer, la banque peut demander à l’autre conjoint le remboursement total de la dette.

En cas de divorce, il est donc possible de recourir à la désolidarisation qui consiste à désengager l’un des deux conjoints du remboursement du prêt.

Transférer le prêt à l’un des deux semble être la solution la plus simple et pourtant, les banques sont néanmoins assez frileuses.

Pour rappel, cette première alternative engendre un taux de refus relativement élevé de la part des banques. Il est donc préférable de faire appel à un notaire afin qu’il fasse acte de la désolidarisation.

Autre solution, la vente de la propriété. Le prix de vente du bien sera reversé en guise de remboursement du prêt et si le montant n’est pas suffisant pour couvrir l’emprunt, les deux parties doivent s’engager à payer la somme restante.

Avec notre Newsletter La Clé, recevez chaque mois l'essentiel de nos articles pour faire le plein de conseils et d'inspiration.

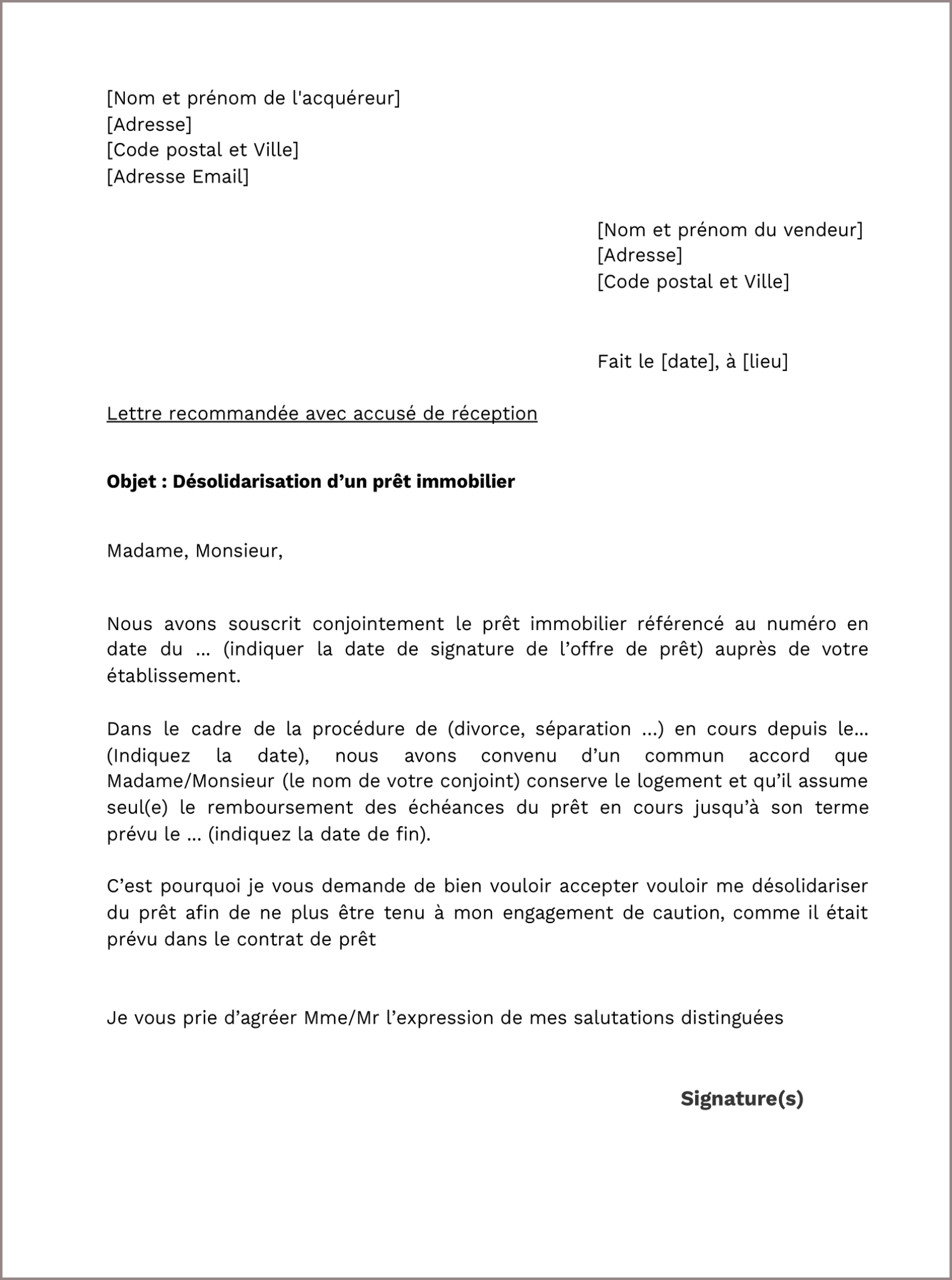

Les démarches pour demander l’application de la désolidarisation d’un prêt sont assez simples à effectuer. Vous devez envoyer une lettre recommandée avec accusé de réception à votre banquier.

Lorsque le banquier aura reçu votre courrier, et au regard de nombreux critères (revenus, capacité de remboursement…), vous recevrez soit un accord de principe, soit un refus.

Pour information, les délais de traitement prennent environ 1 à 6 mois, cela dépend de l’établissement bancaire en charge de la demande.

Dans le meilleur des cas, si la banque accepte la demande de désolidarisation, vous devrez retourner en agence pour signer l’offre de prêt. Vous recevrez ainsi un accord de principe qui devra ensuite être officialisé chez un notaire.

Étant donné que vous êtes désormais le seul propriétaire du bien, il est normal d’établir un nouvel acte notarié.

Pour effectuer votre demande de désolidarisation de prêt immobilier, vous allez devoir en avertir votre banque.

La lettre de désolidarisation de votre prêt devra être envoyée par lettre recommandée avec accusé de réception à votre banque. Cette lettre doit comporter les informations suivantes :

Pour rappel, la désolidarisation d’un prêt en cas de divorce ou de séparation implique que l’un des deux conjoints s’engage à payer seul les mensualités. De ce fait, le contrat de départ doit être modifié et un nouvel avenant doit être rédigé. Pour ces démarches, la plupart des banques appliquent des frais de dossier.

Une fois que l’avenant a été rédigé et surtout accepté par le repreneur unique, ce dernier doit être renvoyé au notaire afin qu’il soit acté.

Les frais de désolidarisation d’un prêt immobilier sont donc :

La procédure de désolidarisation peut donc déboucher sur trois situations :

Si l’un des deux co-emprunteurs décide de garder le bien et que la banque accepte la demande de désolidarisation, le contrat d’assurance emprunteur doit lui aussi être modifié.

Par exemple, si chacun des conjoints était assuré à hauteur de 50% auparavant, l’emprunteur qui conserve le bien immobilier devra désormais être couvert à hauteur de 100 %.

Celui qui souhaite se désolidariser du prêt immobilier clôture alors son contrat d’assurance emprunteur : cela peut se faire par la transmission d’un justificatif de la banque prêteuse à l’assureur.

Celui qui reprend les échéances du prêt à sa charge doit quant à lui, contracter une nouvelle assurance emprunteur qui le couvrira jusqu’au remboursement total de l’emprunt.

Que vous souhaitiez assurer un nouveau prêt ou changer l'assurance d'un prêt en cours, Pretto négocie pour vous la meilleure offre.

Mis à jour le 12 novembre 2025