IFI 2026 : calcul, barème et abattement de l’impôt sur la fortune immobilière

L’IFI (impôt sur la fortune immobilière) a remplacé l’ISF (impôt sur la fortune) depuis 2018. Quels biens sont soumis à l’IFI ? À partir de quel seuil est-on imposable ? Comment calculer mon IFI ?

Pretto vous présente tout ce qu’il faut savoir sur l’IFI (biens imposables, calcul, barème, abattement, paiement…) pour préparer sereinement votre déclaration.

Comment est calculé l’IFI ?

Le calcul de l’impôt sur la fortune immobilière se base sur différents actifs immobiliers.

Qui est imposable à l’IFI ?

La déclaration de l’IFI concerne la totalité des biens immobiliers détenus par un foyer fiscal. Un foyer fiscal peut être composé d’une personne seule (célibataire, divorcé, veuf, ou séparé), ou de personnes vivant en couple (qu’elles soient mariées, pacsées ou en concubinage).

Les biens immobiliers détenus par les enfants mineurs du foyer fiscal entrent en compte dans le calcul de l’IFI. Dans le cas d’un couple s’étant séparé, et exerçant en commun l’autorité parentale, chaque parent peut déclarer la moitié du montant des biens immobiliers de l’enfant mineur.

Les biens immobiliers imposables à l’IFI dépendent de la domiciliation de votre foyer fiscal (en France ou à l’étranger).

Voici un tableau récapitulatif des actifs immobiliers imposables à l’IFI en fonction de la domiciliation de votre foyer fiscal :

Actifs immobiliers | Domiciliation en France | Domiciliation à l’étranger |

|---|---|---|

Biens et droits immobiliers détenus en France | Oui | Oui |

Biens et droits immobiliers détenus à l’étranger | Oui | Oui, sauf exceptions prévues par conventions fiscales internationales |

Parts ou actions de sociétés immobilières en France | Oui | Oui |

Parts ou actions de sociétés immobilières à l’étranger | Oui | Oui, à hauteur des biens immobiliers détenus par la société, sauf exceptions fiscales |

Si vous déménagez en France après 5 années ou plus passées à l’étranger, vous ne serez imposés que sur les biens que vous possédez en France. Cela est valable pendant les 5 ans suivant votre emménagement sur le territoire.

Quel est le seuil de l’IFI ?

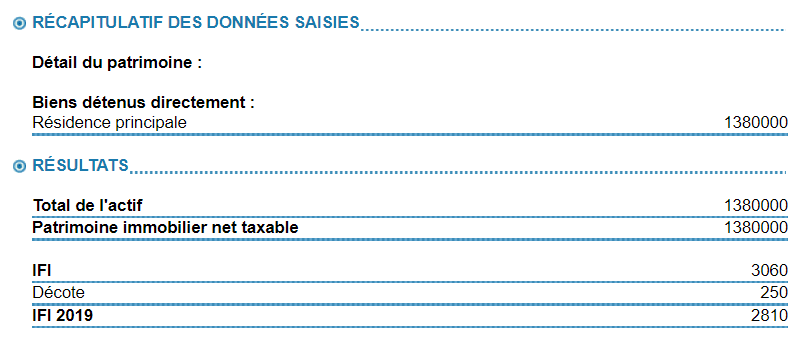

Pour être soumis à l’IFI, il faut que la valeur nette du patrimoine immobilier d’un foyer fiscal dépasse le seuil des 1,3 millions d’euros. À partir du moment où vous dépassez ce seuil, vous devez donc payer l’IFI selon un barème progressif (voir ci-dessous).

L’IFI est plafonné afin que le total de vos impôts directs ne dépasse pas 75 % de vos revenus de l’année précédente. Concrètement :

- Cumul IR + IFI ≤ 75 % des revenus imposables.

- Si le total dépasse 75 %, l’IFI est automatiquement réduit pour que le plafond soit respecté.

Quel est le barème de l’IFI ?

L’IFI est donc soumis à un barème progressif comme l’était auparavant l’ISF. Voici le barème pour l’année 2025 :

Fraction de la valeur nette taxable du patrimoine | Taux applicable |

|---|---|

Jusqu’à 800 000 € | 0 % |

De 800 001 € à 1 300 000 € | 0.5 % |

De 1 300 001 € à 2 570 000 € | 0.7 % |

De 2 570 001 € à 5 000 000 € | 1 % |

De 5 000 001 € à 10 000 000 € | 1.25 % |

> 10 000 000 € | 1.5 % |

Une décote est appliquée pour un patrimoine n’excédant pas 1,4 million d’euros. Cette décote est la suivante :

Pour vous permettre de calculer facilement le montant de l’IFI, de nombreux simulateurs en ligne existent dont celui de l’Etat.

Quels sont les biens compris dans l’assiette de l’IFI ?

Les actifs immobiliers soumis à l’IFI concernent tous les biens et droits immobiliers détenus directement, ou indirectement (SCI, SCPI, OPCI). Dans certains cas, cependant, vous pouvez bénéficier d’abattements.

Les biens immobiliers détenus en direct

Parmi les actifs immobiliers détenus en direct, on distingue les biens bâtis et non bâtis.

Les biens bâtis concernent la résidence principale, les appartements et maisons, et leurs annexes (parkings, caves, garages, dépendances…) qu’ils soient à usage personnel ou en location. On y trouve aussi les bâtiments classés (monuments historiques), et les immeubles en construction au 1er janvier.

Les biens non bâtis concernent quant à eux les terrains à construire, les terres agricoles, les bois et les forêts.

Certaines exonérations existent pour :

- Les immeubles utilisés pour votre activité professionnelle.

- Les bois et forêts à usage professionnel, ou sous engagement d’exploitation.

- Les biens ruraux loués à long terme, ou à usage professionnel.

- Les logements loués sous le statut LMNP (Location Meublée Non Professionnelle).

Les SCI, SCPI et OPCI

Lorsque vous achetez des parts de SCPI (Société Civile de Placement Immobilier), vous investissez dans une société qui achète des biens immobiliers. Vous détenez donc indirectement des valeurs immobilières qui entrent dans l’imposition à l’IFI.

La valeur des parts de SCPI est calculée de la manière suivante :

Pour les SCPI à capital variable, il faut pondérer à la valeur de retrait le pourcentage des biens immobiliers.

Pour les SCPI à capital fixe :

- avec marché secondaire : le montant soumis à l’IFI correspond au dernier prix d’exécution connu au premier janvier.

- sans marché secondaire : vous devez appliquer le ratio immobilier multiplié par la valeur de réalisation.

Les OPCI (organisme de placement collectif immobilier) sont également soumis à l’IFI, car elles doivent détenir au moins 60 % d’actifs immobiliers.

Il en va de même pour les SCI (société civile immobilière) : vous détenez des parts d’une société qui investit dans l’immobilier. La valeur des parts de SCI est donc imposable à l’IFI. Néanmoins, on ne prend pas en compte la valeur réelle des parts.

Pour déterminer la valeur des parts de SCPI imposable à l’IFI, il faut y appliquer un coefficient de composition immobilière (c'est-à-dire la part de la SCI effectivement composée de biens immobiliers), et éventuellement soustraire les biens professionnels.

IFI et démembrement de propriété

Réaliser un démembrement de propriété permet de partager un bien avant de le transmettre. On distingue alors la nue-propriété et l’usufruit.

L’usufruit, le droit d’usage ou d’habitation (sorte d’usufruit restreint), et le droit du preneur à bail à construction sont imposables à l’IFI.

La nue-propriété, quant à elle, n’est pas imposable à l’IFI (sauf si la loi a prévu une répartition de l’imposition entre l’usufruitier et le nu-propriétaire), tout comme le droit temporaire au logement dont bénéficie le conjoint survivant.

Comment déclarer l’IFI ?

La déclaration de son patrimoine est une étape très importante. L’évaluation de votre patrimoine doit être précise. Voici ce qu’il faut retenir au moment de déclarer votre patrimoine immobilier.

Comment évaluer son patrimoine à déclarer ?

Afin d’aider les contribuables à estimer la valeur nette de leur patrimoine immobilier, l’administration a mis en place le service en ligne Patrim, accessible depuis le site impots.gouv.fr.

Vous pouvez ainsi déduire les dettes liées aux situations suivantes :

- Travaux d’amélioration, de construction, ou d’agrandissement.

- Acquisition de biens ou droits immobiliers imposables (c’est-à-dire l’emprunt immobilier)

- Acquisition de parts ou d’actions (au prorata de la valeur des biens et droits immobiliers imposables)

- Travaux d’entretien effectués par le propriétaire pour le compte du locataire, qui n’ont pas été remboursés au 31 décembre de l’année du départ du locataire.

- Paiement des impôts dus à raison des propriétés concernées (taxe foncière ou droit de succession)

Quand faut-il payer l’IFI ?

La déclaration et le paiement de l’IFI se font en même temps que l’impôt sur le revenu. Vous devez faire votre déclaration de l’IFI sur le formulaire n°2042-IFI. Le calendrier fiscal est disponible sur le site impots.gouv.fr.

En cas de retard de déclaration, une majoration de 10 % est appliquée. Si la déclaration est inexacte (sous-évaluation du patrimoine) ou incomplète (omission d’un bien immobilier), des intérêts de retard sont appliqués à 0,2 % par mois. Pour un bien sous-évalué, une marge de 10 % est tolérée, sauf si votre bonne foi est remise en cause. Dans ce dernier cas, des pénalités plus lourdes peuvent tomber.

Défiscalisation à l’IFI

Dans le cas d’un don au profit d'un organisme d’intérêt général, il est possible de déduire jusqu’à 75 % des versements, dans la limite de 50 000 €.

Questions - Réponses

Qui est imposable à l’IFI ?

Vous êtes imposables à l’IFI quand la valeur nette des biens immobiliers de votre foyer fiscal dépasse 1,3 millions d’euros. L’imposition commence alors à 800 000 €.

Quels biens entrent dans le calcul de l’IFI ?

Tous les biens immobiliers détenus directement ou indirectement : résidence principale, appartements et maisons et leurs annexes, terrains à bâtir, garages, SCI, OCPI, SCPI…

Comment se calcule l’IFI ?

La base de calcul est la valeur nette comptable de votre patrimoine immobilier. Un barème progressif s’applique dès 800 000 €, et le calcul de l’IFI se fait tranche par tranche. Dans le cas de dons, il est possible de déduire 75 % des versements dans la limite de 50 000 €.

Mis à jour le 17 décembre 2025

4 articles pour approfondir

Quels sont les frais de gestion locative ?

La gestion locative d’un bien immobilier induit des frais. Il est important de les connaître avant de déléguer la gestion de son bien locatif.

La résiliation de bail quand on achète : que faut-il savoir ?

Quitter le logement dont vous êtes locataire pour devenir propriétaire implique de mettre fin à votre bail. Mais à quoi faut-il faire attention ?

Quelles sont les démarches administratives à effectuer quand on fait un déménagement ?

Les démarches administratives pour un déménagement, un vrai casse-tête ! Pour vous y accompagner, Pretto dresse une liste de toutes les étapes à réaliser .